Surroga Mutuo: ovvero tutto quello che dovresti sapere per ridurre in modo consistente la tua rata mensile di mutuo senza costi aggiuntivi

In ambito mutui casa, il termine “surroga mutuo” sta entrando nel lessico comune al pari di “default” e “spread”

Diciamocela tutta, fino alla fine del 2011 sono entrati nel linguaggio comune (anche da bar) i termini “default” e “spread” sull’onda di una crisi che stava attanagliando il mondo intero ma che soprattutto in Italia ci ha fatto vivere momenti di alta tensione.

Perché questi termini, fino a ieri sconosciuti, erano identificati come il male oscuro che causava la stretta creditizia ed a cascata tutti i problemi della nostra economia: in primis l’azzeramento del comparto immobiliare.

Bene, oggi gli scenari macroeconomici si sono fortunatamente modificati un po’, e negli ultimi mesi è entrato nel nostro lessico comune un nuovo termine “surroga mutuo”.

Parliamoci chiaro, non c’è nulla di nuovo intorno a questo termine. C’è sempre stato ed abbiamo sempre conosciuto il suo significato, ma oggi ne parliamo perché la sua notorietà è in un momento di prepotente ascesa.

Se osserviamo i dati CRIF (note di febbraio 2015) osserviamo che la domanda dei mutui sta registrando ritmi di crescita vertiginosi: + 38,7% rispetto al mese di febbraio 2014

Addirittura sono 20 mesi consecutivi che rileviamo un trend crescente.

Ma analizzando i dati, qualcosa non torna: non vi è proporzionalità tra aumento della domanda di mutui, aumento delle erogazioni di mutui casa ed aumento del numero delle transazioni immobiliari.

Ma analizzando i dati, qualcosa non torna: non vi è proporzionalità tra aumento della domanda di mutui, aumento delle erogazioni di mutui casa ed aumento del numero delle transazioni immobiliari.

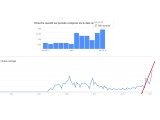

A riequilibrare questi dati ci pensa la surroga mutuo, a breve entriamo nel dettaglio delle spiegazioni, ma prima soffermiamoci su questi grafici di Google: quante sono le ricerche da parte del popolo della rete sull’argomento surroga del mutuo (grafico a destra).

Da settembre ad oggi c’è stata un’impennata significativa dell’interesse degli utenti su questo argomento. Se osserviamo l’andamento degli ultimi anni tale aspetto è ancora più evidente da questo grafico:

Ma perché tutto questo rumore?

Beh, diciamo che la BCE ed il nostro buon Draghi hanno dato un forte impulso in tal senso:

- Costo del denaro ai minimi storici.

- Forte immissione di liquidità nel sistema bancario.

- Quantitative easing: la politica della BCE che induce le banche ad utilizzare in modo profittevole la liquidità erogata incentivando il prestito alle famiglie e alle imprese anziché acquistare titoli di Stato che non hanno resa.

Per farla breve: le banche non hanno più scuse per non fare le banche, ma soprattutto sembra che non convenga loro non farlo.

Ecco quindi la risposta che cercavamo: c’è più liquidità, le banche erogano mutui, ma le compravendite residenziali non decollano. Il forte tasso di crescita dei mutui è “gonfiato” dall’alto tasso di richieste di surroghe: ossia i mutui concessi a coloro che già ne avevano uno e che lo sostituiscono a zero spese con uno più vantaggioso presso un’altra banca. (Decreto Bersani)

Tale operazione sembra che sia, come si dice in gergo, Win-Win.

Vince il richiedente la surroga perché ottiene condizioni migliori rispetto al proprio mutuo, e con gli attuali tassi il risparmio per ogni rata può essere notevole.

Conviene alle banche perché acquisiscono clienti affidabili e a basso rischio, che hanno una storia di corretto rimborso del precedente mutuo e possono quindi impiegare i propri budget destinati ai mutui anche in presenza di un mercato immobiliare fermo o comunque in lenta ripresa.

Questo aspetto nel valutare il ricorso all’operazione di surroga è molto importante:

la surroga è uno strumento a disposizione di tutti i mutuatari che consente di poter spostare il mutuo verso un altro istituto che offre condizioni migliori, senza costi aggiuntivi (pratiche notarili, ecc.).

Con la surroga è possibile modificare il tasso del mutuo e la durata ma non l’importo del debito residuo.

Se si chiede un importo maggiore rispetto a quello che resta da pagare (debito residuo) è necessario stipulare un nuovo atto notarile perché bisogna riparametrare l’ipoteca.

In questo caso non si parla più di surroga ma di sostituzione, che non è a costo zero.

Ma è veramente necessario cambiare banca per ottenere condizioni migliori del proprio mutuo ed adeguare le rate alle nuove condizioni di mercato?

Il primo passo consigliato è quello di proporre alla propria banca la rinegoziazione delle condizioni in essere per adeguarlo ai nuovi scenari. La banca deve valutare se pur di non correre il rischio di perdere un cliente, accordare nuove condizioni più svantaggiose per se ed accettare un compromesso.

In caso di rifiuto da parte della propria banca si può sempre optare per la surroga.

Ma conviene sempre surrogare un mutuo?

Teoricamente, non ci sono limiti alle richieste di surroghe, ma il richiedente deve sapere che probabilmente sarà l’unica volta che gli verrà concesso.

La banca che incappa in un cliente che ha già surrogato più di una volta, è consapevole che probabilmente lo farà ancora e sarà più rigida a concederla.

Risolto l’arcano del punto precedente si entra nel tecnico: e qui si apre un mondo oscuro a chi non mastica un po’ di “economia domestica”… tutto dipende dalle condizioni di partenza, il tasso che si sta pagando è composto da vari elementi:

- spread + Euribor per i mutui a tasso variabile e spread + Irs di periodo per i mutui a tasso fisso

- durata residua: più è vicina la rata di estinzione mutuo e generalmente meno è conveniente in quanto la maggior parte dei piani ammortamenti utilizzati per i mutui sono “alla francese” che comportano soprattutto nei primi anni una quota interessi importante e via via prende più corpo quella capitale.

Concludendo, un mutuo surroga può essere molto conveniente in questo periodo a chi ha già un mutuo casa in essere. Se l’orizzonte temporale avanti a se è ancora lungo e le condizioni al momento della sottoscrizione cominciano a pesare nel bilancio mensile, il consiglio è di rivolgersi ad un consulente del credito di fiducia.

Noi come Re/Max Arca – Real Estate offriamo questo tipo di supporto ai nostri clienti gratuitamente, perché il nostro rapporto con la clientela non si esaurisce con la chiusura di un rogito.

Fonti: